PDF 原檔:7788 松川精密_SongChuan_-國票-2026.5.11_original.pdf

原始內容

HERES

[ 公司拜訪 ]

投資評等 / 目標價

買進

225

【前次投資建議】無

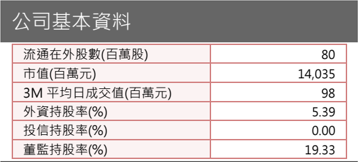

【大盤指數 / 股價】 41604 / 176

近一年個股及大盤報酬率

重點財報解析

| 百萬元 | FY25 | FY26F | FY27F |

|---|---|---|---|

| 營業收入 | 6,433 | 7,823 | 8,999 |

| 營業利益 | 467 | 839 | 1,141 |

| 母公司本期淨利 | 269 | 636 | 830 |

| EPS( 元 ) | 3.63 | 8.12 | 10.71 |

| EPS YoY% | -47.77 | 123.69 | 31.90 |

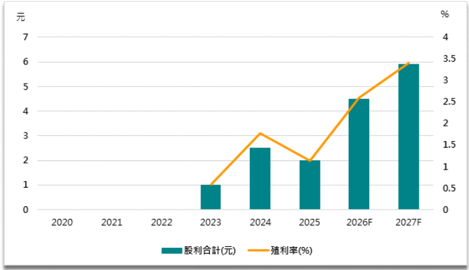

| 每股現金股利 ( 元 ) | 2.00 | 4.50 | 5.90 |

| 每股淨值 ( 元 ) | 74.29 | 80.37 | 86.61 |

| 本益比 (x) | 34.0 | 21.7 | 16.4 |

| 本淨比 (x) | 2.0 | 2.2 | 2.0 |

| 殖利率 (%) | 1.1 | 2.6 | 3.4 |

環境、社會與治理 (ESG)

2026.05.11 吳昆潮 C00269@ibfs.com.tw

7788.TT 松川精密

高壓電源成長新星

松川精密成立於 1974 年,主要從事繼電器之研發、製造及銷售,繼電器屬於自動控 制開關的一種,係以較小電流 ( 訊號 ) 連動大電流 ( 電源 ) 的元件。

重點摘要

➢ 儲能業務維持成長

IEA 預估 2030 年再生能源新增容量將突破 4,600GW ,其中太陽能佔比 高達八成,由於發電成本大幅降低,也同步引爆了儲能市場約 6 倍的成 長需求,此亦直接推升了關鍵零組件「繼電器」的用量。在儲能端, Megapack 這類大型設備,單一儲能櫃對繼電器的需求量超過百顆;太 陽能端,每台逆變器需配置至少 6 顆。隨著特斯拉在儲能產能逐步開出, 預估松川精密 2026 年在儲能相關業務將有 20%~30% 的成長。

➢ 電源業務今明兩年迎來大爆發,預估 2027 年營收佔比上看 20%

在 800V HVDC 架構下,繼電器必須具備強效的直流滅弧與耐壓能力, 單顆高壓繼電器價格是傳統繼電器的 20~30 倍,在 PSU shelf 端的產值 較 AC PSU shelf 增加 20%~30% 。除此之外, 800V HVDC 額外增加 PTU 核心組件,而 PTU 內部繼電器的用量又較 PSU 端多, PTU 端繼電 器的產值粗估是 PSU 端的 1.5~2 倍。松川精密是目前國內前兩大電源 供應器繼電器主要供應商,下半年隨著 Vera Rubin 800V HVDC 開始導 入,與電源大廠合作開發專案將開花結果, 2027 年放量,預估電源業務 佔營收比重有機會達 20% 。

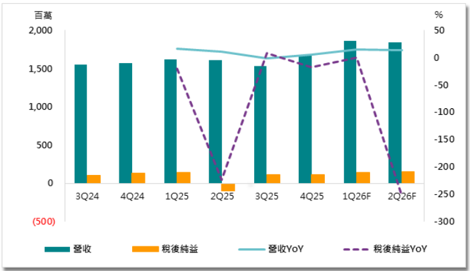

➢ 1Q26 電源業務佔比拉高,營運逐季向上

松川精密 1Q26 營收 18.59 億元, QoQ+11.34% , YoY+14.57% ,雖然 儲能產品 1Q26 處於拉貨淡季,但應用於 AI Server 的高壓繼電器需求 強勁,電源業務 1Q26 營收佔比上升至 16% ,其中應用於 AI Server 佔 電源業務比重逾六成,預估稅後淨利 1.47 億元, QoQ+32.29% , YoY+1.38% ,稅後 EPS 1.84 元。展望 2Q26 ,儲能客戶 4 月開始恢復拉 貨,將帶動毛利率,預估 2Q26 毛利率 27.94% ,稅後 EPS 1.87 元。

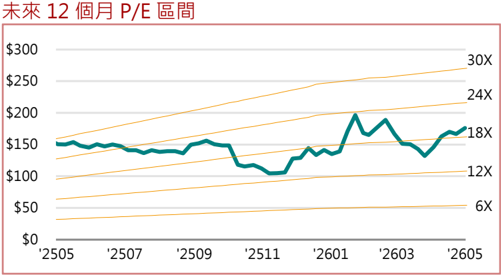

➢ 預估 2027 年 EPS10.71 元,給予買進評等,目標價 225 元

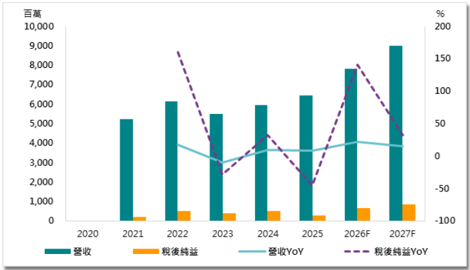

投研部預估松川精密 2026 年營收 78.23 億元, YoY+21.61% ,稅後淨 利 6.36 億元, YoY+136.20% , EPS 8.12 元;預估 2027 年營收 89.99 億元, YoY+15.04% 。稅後淨利 8.30 億元, YoY+30.58% , EPS 10.71 元。儲能業務維持高成長,加上 HVDC Server 推升繼電器產值,產品組 合優化改善毛利率,首次評等給予買進,目標價 225 元 (2027F PER 21X) 。

12%

16.4%

19.4%

10%

6.5%

12%

12%

5.5%

24%

22%

21%

17.7%

• 2024

14%

• 2023

公司簡介

21.9%

22.2%

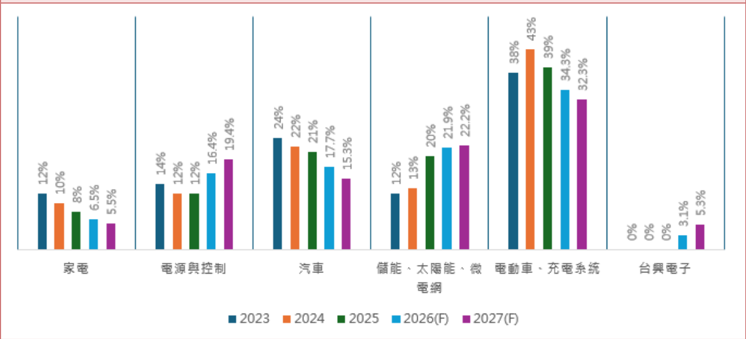

松川精密成立於 1974 年,主要從事繼電器之研發、製造及銷售,繼電器屬於自動控 制開關的一種,係以較小電流 ( 訊號 ) 連動大電流 ( 電源 ) 的元件,在電路中負責自動控制、 安全保護、電路切換等作用,繼電器應用層面廣泛,一般分為電磁繼電器、接觸器及 固態繼電器,電磁繼電器 (EMR) 主要分為 Plug-in 式、 PCB 式;接觸器 (Contactor) 適 用於工作電壓大於 100V 或電流大於 100A 的高負載功率環境。預估松川精密 2026 年產品應用領域佔比,電動車相關佔營收比重 34.3% 為最大宗,儲能相關佔 21.9% 次 之,傳統汽車、電源與控制、家電預估分別佔 17.7% 、 16.4% 及 6.5% 。

圖 1 :松川產品應用領域佔比

資料來源:松川精密,國票投顧

低毛利家電市場持續萎縮,有利整體毛利率提升

應用於家用電器的繼電器,其技術門檻相對較低,產業具備高度標準化與規模經濟特 性,導致市場陷入「高產量、低毛利、高度自動化」的紅海競爭。松川精密採取差異 化競爭策略,藉由強化產品的穩定性與高信賴度,成功將戰場由傳統家電領域移轉至 儲能系統及新能源車等高門檻、高利潤應用,其營收結構亦隨之發生質變,家電業務 比重呈現逐年遞減態勢。隨著未來電源、儲能等應用對產能的需求上升,預估松川精 密將持續縮減家電市場繼電器業務,預估今明年松川精密在家電市場的營收佔比將下 降至 5%~6% ,有助松川精密提升整體毛利率。

傳統汽車市場穩定

傳統汽車繼電器主要應用於汽車的中央電氣控制盒與車身控制等自動控制用途,電壓 以 12 VDC 與 24 VDC 為主,按不同等級車款,每台車約需要 40~100 顆不同電流級 數的汽車繼電器。傳統汽車受到新能源車的侵蝕,市場份額佔比持續下降。松川精密 2023~2025 年在傳統汽車領域的營收維持在 13~14 億元,主要客戶仍以傳統燃油車 為主力,松川精密供貨穩定,投研部預估松川精密 2026 年在傳統汽車繼電器營運持 穩,預估年成長 0%~5% 左右。

電動車繼電器產值是傳統汽車的 5~8 倍

電動車相較傳統汽車,涉及電力管理及安全控制,如高壓電流控制、電池管理系統及 充電系統等,繼電器於電動車充電設施、車載充電模組及電池斷連單元 (BDU) 皆扮演 重要角色,繼電器主要用於控制高壓電池組的電流分配、充放電過程及電路保護,確 保電池系統的安全性和穩定性,防止過充或過放,延長電池壽命;同時,在充電系統

43%

39%

34.3%

32.3%

BA18KE EN USD 20~40

19#12V* #88

中,繼電器管理充電樁與車輛間的電力傳輸,保障充電效率與安全。通常一輛電動車 需要配備 5~8 個高壓直流繼電器,包括 2 個主繼電器、 1 個預充繼電器、 2 個快速充 電繼電器、 2 個普通充電繼電器及 1 個高壓系統輔助繼電器,就產值而言,一台傳統 汽車繼電器的產值約 20~40 美元,電動車因多增加直流高壓繼電器、充電器、電池串 併聯系統等,每台車的繼電器總產值達 195~250 美元。

• 400VDC/800VDC&b b #1)1 B$ ** #t

V2X - V2L

松川精密是特斯拉 (TSLA.US) 電動車繼電器的主要供應商,該客戶佔松川精密在電動 車營收比重逾六成,與美系客戶合作開發的新案,因設計可沿用於現有車款,已於 4Q25 開始交貨, 2026 年逐步放量,將進一步帶動每台電動車的產值。特斯拉 2025 年受市場競爭加劇與補助到期影響,總交付 164 萬輛, YoY-8.3% , 1Q26 交付 35.8 萬輛, YoY+6.23% ,銷售量有回溫趨勢,預估 2026 年交付量 168.9 萬輛, YoY+3.3% , 在新車交付量回升,及新一代 V4 超級充電站 (Supercharger) 量產下,投研部預估松 川 2026 年在電動車相關的營收成長 5%~10% 。

資料來源:松川精密,國票投顧

儲能業務維持成長

松川精密在儲能與太陽能領域的主要客戶涵蓋全球新能源大廠。在儲能領域,主要客 戶有特斯拉及中國儲能業者,提供商用及家用儲能系統的高壓繼電器,其中特斯拉的 Megapack 是獨供。太陽能領域,則是供應全球主要的太陽能逆變器廠商,客戶包括 SolarEdge(SEDG.US) 、 SMA(S92.DE) 、 KACO 等國際大廠。 2025 年受惠特斯拉在 2025 年全球累計部署了約 46.7 GWh 的儲能系統,較 2024 年大幅成長 49% ,松川 精密 2025 年儲能相關業務營收成長 66% 至 12.86 億元。

隨著全球綠能轉型加速, IEA 預估 2030 年再生能源新增容量將突破 4,600GW ,其中 太陽能佔比高達八成,由於發電成本大幅降低,也同步引爆了儲能市場約 6 倍的成長 需求,此亦直接推升了關鍵零組件「繼電器」的用量。在儲能端, Megapack 這類大 型設備,單一儲能櫃對繼電器的需求量超過百顆;太陽能端,每台逆變器需配置至少 6 顆。隨著特斯拉在儲能產能逐步開出,以及高機率打入特斯拉下一代家用儲能產品 Powerwall ,預估松川精密 2026 年在儲能相關業務將有 20%~30% 的成長。

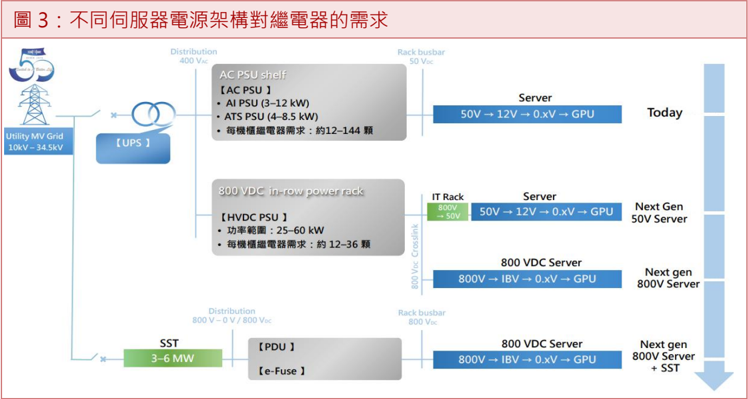

電源業務今明兩年迎來大爆發,預估明年營收佔比上看 20%

AI Server 電源供應器 (PSU) 目前功率主流規格在 3.3kW~5.5kW ,內部依設計不同搭 配 6~12 顆不等繼電器,以目前 AI Server 單機櫃總功耗在 100~130kW ,內部繼電 器用量平均在 160~200 顆。

Utility MV Grid

10kV -34.5kV

Distribution|

[AC PSU ]

• AI PSU (3-12 kW)

• ATS PSU (4-8.5 kW)

[HVDC PSU 1

• T/ 4881: 25-60 kW

Distribution |

800 V -0 V /800 Voc|

SST

3-6 MW

[PDU ]

(e-Fuse ]

[UPS )

Rack busbar

50 Voc

Server

50V → 12V → 0.xV → GPU

Today

在 800V HVDC 架構下,對繼電器要求變得極為嚴苛, 800V 直流電在斷開時產生的 電弧極強且持續,容易燒毀接點,因此繼電器必須具備強效的直流滅弧與耐壓能力, 單顆高壓繼電器價格是傳統繼電器的 20~30 倍,雖然用量大幅下降,但單價高,在 PSU shelf 端的產值較 AC PSU shelf 增加 20%~30% 。除此之外, 800V HVDC 額外 增加 PTU (Power Transfer Unit) 核心組件,其功能是電力的分配與傳輸控制,而 PTU 內部繼電器的用量又較 PSU 端多, PTU 端繼電器的產值粗估是 PSU 端的 1.5~2 倍。 IT Rack 800 VDC Server

松川精密是目前國內前兩大電源供應器繼電器主要供應商,目前松川在 AI Server 相 關的電源業務佔比持續拉升,下半年隨著 Vera Rubin 800V HVDC 開始導入,與電源 大廠合作開發專案將開花結果, 2027 年放量,預估電源業務佔營收比重有機會達 20% 。

資料來源:松川精密,國票投顧

1Q26 電源業務佔比拉高,營運逐季向上

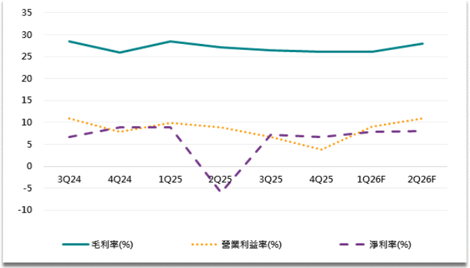

松川精密 1Q26 營收 18.59 億元, QoQ+11.34% , YoY+14.57% ,雖然儲能產品 1Q26 處於拉貨淡季,但應用於 AI Server 的高壓繼電器需求強勁,電源業務 1Q26 營收佔 比上升至 16% ,其中應用於 AI Server 佔電源業務比重逾六成,預估稅後淨利 1.47 億 元, QoQ+32.29% , YoY+1.38% ,稅後 EPS 1.84 元。展望 2Q26 ,儲能客戶 4 月開 始恢復拉貨,將帶動毛利率,預估 2Q26 營收 18.41 億元, QoQ-1.00% , YoY+14.26% , 毛利率 27.94% ,稅後淨利 1.49 億元, QoQ+1.37% , YoY 虧損盈, EPS 1.87 元。

預估 2027 年 EPS10.71 元,給予買進評等,目標價 225 元

投研部預估松川精密 2026 年營收 78.23 億元, YoY+21.61% ,稅後淨利 6.36 億元, YoY+136.20% , EPS 8.12 元;預估 2027 年營收 89.99 億元, YoY+15.04% 。稅後淨 利 8.30 億元, YoY+30.58% , EPS 10.71 元。儲能業務維持高成長,加上 HVDC Server 推升繼電器產值,產品組合優化改善毛利率,首次評等給予買進,目標價 225 元 (2027F PER 21X) 。

資料來源:國票投顧

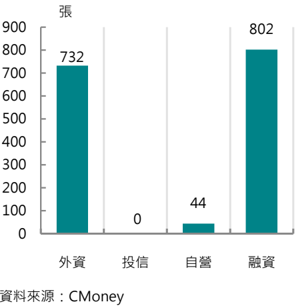

近二十日籌碼變化

十大股東結構

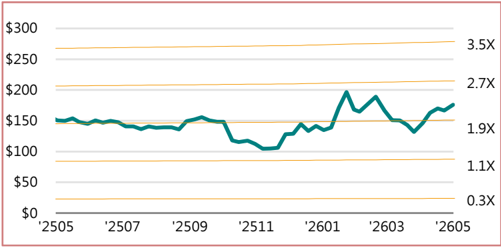

未來 12 個月 P/B 區間

資料來源:國票投顧

資料來源: CMoney

| 持股人姓名 | 持股率 % |

|---|---|

| 木公川 ( 股 ) | 18.37 |

| 士鼎創業投資股份鄭敦謙 | 8.46 |

| 嘉誠國際 ( 股 ) | 5.98 |

| 世勛投資 ( 股 ) | 4.6 |

| 木俞兒 ( 股 ) | 3.98 |

| 松茂國際 ( 股 ) | 3.64 |

| 雄英開創投資 ( 股 ) 張啟峰 | 3.14 |

| 元大託財產戶 | 2.56 |

| 文成投資 ( 股 ) | 2.35 |

| 台灣閎鼎亞洲貳有 | 2.35 |

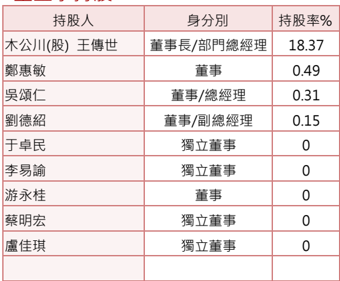

董監事持股

資料來源: CMoney

| 持股人 | 身分別 | 持股率 % |

|---|---|---|

| 木公川 ( 股 ) 王傳世 | 董事長 / 部門總經理 | 18.37 |

| 鄭惠敏 | 董事 | 0.49 |

| 吳頌仁 | 董事 / 總經理 | 0.31 |

| 劉德紹 | 董事 / 副總經理 | 0.15 |

| 于卓民 | 獨立董事 | 0 |

| 李易諭 | 獨立董事 | 0 |

| 游永桂 | 董事 | 0 |

| 蔡明宏 | 獨立董事 | 0 |

| 盧佳琪 | 獨立董事 | 0 |

FIRA Environment

SERIE

##M Social Responsibility

ПIЛK

SEN**AHOAA

AN*F : CMoneyA#MOPSHA • #RE• 2E0• С0нА

MUALARBA

- Æ#Æ₩#@#6/30£9/30Ф#R#Ш •CMoney#™™###@#8&10ЯЕ#f##Æ*•

-

1. E#A47452020 • 2019#####A#, #R42021#А# • 1975*#Д₫2020 • 2019ФАН • •

綜合損益表

| 百萬元 | 1Q26F | 2Q26F | 3Q26F | 4Q26F | 1Q27F | 2Q27F | 3Q27F | 4Q27F | FY25 | FY26F | FY27F |

|---|---|---|---|---|---|---|---|---|---|---|---|

| 營業收入 | 1,859 | 1,841 | 2,002 | 2,121 | 2,014 | 2,148 | 2,322 | 2,515 | 6,433 | 7,823 | 8,999 |

| 營業毛利 | 484 | 514 | 581 | 644 | 589 | 629 | 683 | 743 | 1,740 | 2,224 | 2,645 |

| 營業費用 | 317 | 314 | 367 | 386 | 340 | 361 | 387 | 416 | 1,273 | 1,384 | 1,503 |

| 營業利益 | 167 | 200 | 214 | 258 | 249 | 269 | 296 | 328 | 467 | 839 | 1,141 |

| 稅前淨利 | 196 | 198 | 213 | 257 | 248 | 268 | 296 | 327 | 357 | 864 | 1,139 |

| 本期淨利 (NI) | 147 | 149 | 160 | 193 | 186 | 201 | 222 | 245 | 270 | 648 | 854 |

| 淨利歸屬於 _ 母公司業主 | 147 | 149 | 154 | 187 | 180 | 195 | 216 | 239 | 269 | 636 | 830 |

| 淨利歸屬於 _ 非控制利益 | 0 | 0 | 6 | 6 | 6 | 6 | 6 | 6 | 0 | 12 | 24 |

| 每股盈餘 _ 本期淨利 | 1.84 | 1.87 | 2.00 | 2.41 | 2.33 | 2.52 | 2.78 | 3.08 | 3.63 | 8.12 | 10.71 |

| QoQ(%) | |||||||||||

| 營收淨額 | 11.34 | -1.00 | 8.78 | 5.93 | -5.05 | 6.69 | 8.06 | 8.33 | |||

| 銷貨毛利 | 11.42 | 6.13 | 13.08 | 10.69 | -8.50 | 6.89 | 8.51 | 8.80 | |||

| 營業利益 | 165.21 | 19.41 | 7.27 | 20.30 | -3.61 | 8.20 | 10.26 | 10.50 | |||

| 稅後純益 _ 母公司淨利 | 32.29 | 1.37 | 3.38 | 21.31 | -3.67 | 8.59 | 10.68 | 10.87 | |||

| YoY(%) | |||||||||||

| 營收淨額 | 14.57 | 14.26 | 30.91 | 27.02 | 8.31 | 16.73 | 15.96 | 18.59 | 7.87 | 21.61 | 15.04 |

| 銷貨毛利 | 4.82 | 17.39 | 43.69 | 48.01 | 21.54 | 22.42 | 17.48 | 15.48 | 5.19 | 27.82 | 18.93 |

| 營業利益 | 4.96 | 40.37 | 109.74 | 308.67 | 48.53 | 34.58 | 38.34 | 27.06 | -13.28 | 79.71 | 36.01 |

| 稅後純益 _ 母公司淨利 | 1.38 | 虧轉盈 | 38.47 | 68.18 | 22.47 | 31.19 | 40.44 | 28.36 | -46.64 | 136.20 | 30.58 |

| 各項比率 | |||||||||||

| 營業毛利率 | 26.06 | 27.94 | 29.04 | 30.34 | 29.24 | 29.30 | 29.42 | 29.55 | 27.04 | 28.43 | 29.39 |

| 營業利益率 | 9.00 | 10.86 | 10.70 | 12.16 | 12.34 | 12.51 | 12.77 | 13.02 | 7.26 | 10.73 | 12.68 |

| 稅前淨利率 | 10.52 | 10.77 | 10.64 | 12.10 | 12.30 | 12.48 | 12.75 | 13.01 | 5.55 | 11.04 | 12.66 |

| 稅後淨利率 | 7.89 | 8.08 | 7.68 | 8.80 | 8.92 | 9.08 | 9.30 | 9.52 | 4.18 | 8.13 | 9.23 |

財務狀況表

| 百萬元 | FY25 | FY26F | FY27F |

|---|---|---|---|

| 現金及約當現金 | 2,142 | 2,843 | 2,867 |

| 應收款項 | 1,767 | 2,387 | 2,392 |

| 存貨 | 2,028 | 3,111 | 2,028 |

| 其他流動資產 | 110 | -65 | 1,057 |

| 流動資產 | 6,173 | 8,275 | 8,345 |

| 長期投資 | 3 | 3 | 3 |

| 不動產、廠房與設備 | 3,504 | 3,507 | 3,511 |

| 其他非流動資產 | 895 | 900 | 1,508 |

| 非流動資產 | 4,402 | 4,500 | 5,022 |

| 資產總計 | 10,574 | 12,421 | 13,367 |

| 短期借款 | 657 | 722 | 795 |

| 應付款項 | 1,510 | 1,550 | 1,650 |

| 其他流動負債 | 816 | 850 | 877 |

| 流動負債 | 2,982 | 3,100 | 3,215 |

| 長期借款 | 1,085 | 1,096 | 1,107 |

| 其他非流動負債 | 583 | 611 | 621 |

| 非流動負債 | 1,668 | 1,700 | 1,711 |

| 負債總計 | 4,650 | 6,007 | 6,280 |

| 股本 | 797 | 797 | 797 |

| 資本公積 | 3,593 | 3,593 | 3,593 |

| 保留盈餘 | 1,517 | 2,004 | 2,686 |

| 其他權益 | 14 | 20 | 10 |

| 股東權益 | 5,924 | 6,415 | 7,087 |

資料來源: CMoney 、國票投顧

現金流量表

| 百萬元 | FY25 | FY26F | FY27F |

|---|---|---|---|

| 本期稅前淨利 ( 淨損 ) | 357 | 864 | 1,139 |

| 折舊攤提 | 355 | 0 | 0 |

| 營運資金增減 | 92 | 2,500 | 977 |

| 其他 | -373 | 0 | 0 |

| 來自營運之現金流量 | 431 | 1,500 | 2,116 |

| 資本支出 | -333 | -300 | -400 |

| 長投增減 | 0 | 0 | 0 |

| 其他 | -165 | 0 | 0 |

| 來自投資之現金流量 | -498 | -501 | -511 |

| 自由現金流量 | -67 | 999 | 1,605 |

| 借款增 ( 減 ) | -320 | 1,239 | 158 |

| 其他 | 590 | 0 | 0 |

| 來自融資之現金流量 | 270 | -298 | -1,581 |

| 本期產生之現金流量 | 202 | 701 | 24 |

| 期末現金及約當現金 | 2,142 | 2,843 | 2,867 |

財務比率表

資料來源: CMoney 、國票投顧

| (%) | FY25 | FY26F | FY27F |

|---|---|---|---|

| 負債比率 | 43.98 | 48.36 | 46.98 |

| 槓桿比率 | 78.5 | 93.64 | 88.62 |

| 流動比率 | 206.97 | 266.94 | 259.56 |

| 存貨周轉率 ( 次 ) | 2.37 | 1.83 | 2.47 |

| 存貨週轉天數 | 151.7 | 199.84 | 147.59 |

| 應收帳款週轉天數 | 97.71 | -- | -- |

| 股東權益報酬率 | 4.92 | 9.91 | 11.72 |

| 總資產報酬率 | 2.66 | 5.53 | 6.44 |

177

177

10,000

35

2,000

500

1

30

7

1

9,000

400

6

1,500

8,000

25

1

20

300

5

7,000

200

6,000

1,000

15

4

5,000

10

100

3

5

500

4,000

2

3,000

-100

2,000

-5

1

-200

1,000

-10

-300

(500)

2020

%

%

%

%

200

50

4

1

0.9

150

3.5

0.8

3

100

-50

0.7

0.6

-100

2.5

0.5

50

2

0.4

1.5

-150

0.3

-200

1

近八季三率走勢圖

近八月外資買賣超

歷史投資建議走勢

0.2

-

近八季營收及稅後淨利

近八年營收及稅後淨利

近八年股利及殖利率

近八月投信買超

國票買進個股數

| 投資評等 | 個股數 |

|---|---|

| 強力買進 / 買進 | 99 |

研究員聲明

本研究報告之內容,係研究人員就其專業能力之善意分析,負責之研究人員(或者負責參與的研究人員)確認:本研究報告的內容係反映研究人員對於相關證券的個 人看法;研究人員的報酬與本研究報告內容表述的個別建議或觀點無關。

公司總聲明

- 國票證券投資顧問股份有限公司為國票金控融控股公司之集團成員,國票金融控股公司所屬子公司暨關係企業(以下簡稱 國票金控集團)從事廣泛金融業務, 包括但不限於票券、保險、證券經紀、自有資金投資與交易、資產管理及證券投資信託等。國票金控集團對於本報告所涵蓋之標的公司可能有投資或其他業務 往來關係。

- 國票金控集團及其所屬員工,可能會投資本報告所涵蓋之標的公司,且其交易方向與本報告中所提及交易方向可能不一致。除此之外,國票金控集團於法令許 可的範圍內,亦有可能以本報告所涵蓋之標的公司作為發行衍生性金融商品之標的。國票金控集團轄下的銷售人員、交易員及其他業務人員可能會為其客戶或 自營部門提供口頭或書面市場看法或交易策略, 然而該等看法與策略可能與本報告意見不盡一致。國票金控集團之資產管理、自營及其他投資業務所有之投資 決策也可能與本報告所提供之建議或看法不一致。

- 本報告純屬研究性質,僅供集團內部同仁及特定客戶參考,不保證其完整性及精確性,且不提供或嘗試遊說客戶做為買賣股票之投資依據。報告中所有的意見 與預估,係取自本公司相信為可靠之資料來源,且為特定日期所為之判斷,有其時效性,爾後若有變更,本公司將不做預告或主動更新。投資人於決策時應審慎 衡量本身風險,並就投資結果自行負責。以上報告內容之著作權屬國票投顧所有,非經本公司同意,禁止任何形式之抄襲、引用或轉載。

評等說明

| 評等 | 定義 |

|---|---|

| 強力買進 | 預估未來 3 個月內的絕對報酬高於 40% ,且短期股價動能強 勁 |

| 買 進 | • 預估未來 3 個月內的絕對報酬高於 20% • 中大型股及金融股:預估未來 3 個月內的絕對報酬高於 12% 以上 |

| 區間操作 | • 預估未來 3 個月內絕對報酬小於 20% • 中大型股及金融股:預估未來 3 個月內的絕對報酬小於 12% |

| 觀 望 | 預估未來 3 個月內的絕對報酬低於 0% |

| 未 評 等 | • 該公司未於國票核心持股名單 • 國票可能與該公司進行業務而處於緘默期 |

備註:「續推買進」報告-預估未來 3 個月內的絕對報酬高於 10% ;中大型股及 金融股,預估未來 3 個月內的絕對報酬高於 6% 以上

圖片清單(已驗證 2026-07-02)

回補驗證:僅涵蓋已被 lib 頁嵌入的圖片,非全量驗證。

| 檔名 | size | 分類 | 親眼所見內容 |

|---|---|---|---|

7788 松川精密_SongChuan_-國票-2026.5.11_004.png |

42KB | 真資料圖 | 分產業別營收占比長條圖,橫軸為家電/電源與控制/汽車/儲能・太陽能・微電網/電動車・充電系統/台灣電子六類,每類含 2023/2024/2025/2026(F)/2027(F) 五色柱並標示百分比 |

7788 松川精密_SongChuan_-國票-2026.5.11_006.png |

158KB | 真資料圖 | 圖3:不同伺服器電源架構對繼電器的需求,流程圖對比 Today(AC PSU shelf,每機櫃約12–144顆繼電器)與 Next Gen(HVDC PSU,每機櫃約12–36顆)、Next gen 800V Server、Next gen 800V Server+SST 四階段架構,含 Utility MV Grid、UPS、Rack busbar、IT Rack、PDU、e-Fuse 等標示 |